新茶饮的上半年:业绩狂欢下,补贴的“反噬”潜伏在后

出品/职业餐饮网

撰文/张铎

眼下,新茶饮行业的日子看上去确实不错。

外卖平台的补贴闸门一旦打开,这类高频、低价、出餐快的业态便迅速承接红利:订单量飙升,加盟商的回本周期被明显缩短,物料周转加快,品牌方也几乎“稳赚不赔”。

最近,几家上市茶饮企业陆续交出半年报。账面上,几乎所有品牌都展示出更亮眼的成绩单——收入和净利润齐头并进,或者至少收窄了此前的亏损。

对外,这是一个“全面复苏”的叙事。但更值得追问的是:谁仍在加速扩张,谁的势头已经放缓?谁是真正吃到了补贴红利,谁的隐忧正在浮出水面?更关键的是,在这场由平台点燃的大战里,企业自身又如何解读未来?

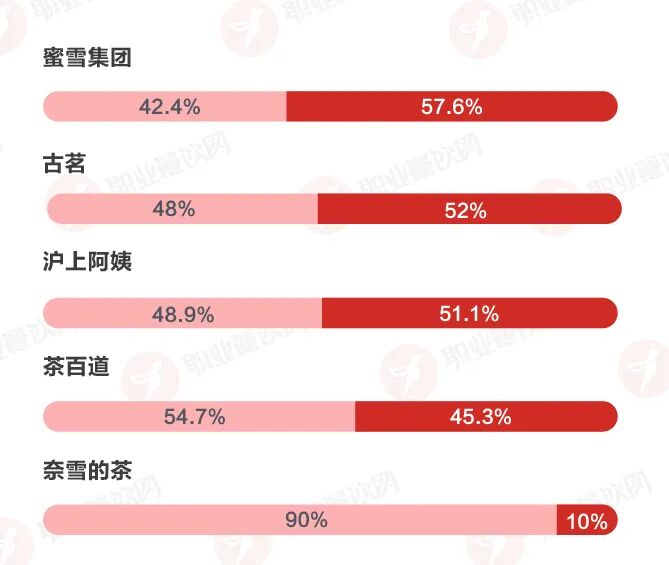

蜜雪稳坐头号交椅,古茗破万店

行业分化正在加剧

答案,其实就写在一张张财报和背后的门店网络里。

蜜雪依然是行业无可争议的头号玩家。上半年,公司实现营收148.7亿元,同比增长39.3%;净利润27.2亿元,同比大增44.1%。规模与利润双双领跑的同时,门店网络继续高速扩张:总数突破5.3万家,同比增加22.7%,上半年净增6535家,相当于平均每天新开36家店。

古茗的表现同样抢眼。上半年营收56.6亿元,同比增长41.2%;净利润16.3亿元,已超去年全年。扣除上市带来的浮盈后,经调整净利润为10.9亿元,利润率仍高达19.2%,保持在行业前列。门店端,上半年净增1,265家,总数达到11,179家,正式突破万店,同比增加17.5%。

轰轰烈烈的外卖大战,确实养肥了新茶饮。但补贴带来的红利并没有平均分配——蜜雪和古茗明显获益,而茶百道、沪上阿姨和奈雪则显得力不从心。

茶百道几乎陷入停滞。上半年营收仅增长4.3%,门店数同比仅增0.7%,半年净增49家,扩张乏力。

沪上阿姨依旧在铺网,上半年营收增长9.7%,低于门店增速的11.8%。网络规模还在放大,但单店贡献有限,新增门店未能有效拉动收入。

奈雪的茶则延续收缩趋势,门店同比减少17.3%,营收下降14.4%。不过,经调整后净亏损已收窄至1.17亿元,相较去年同期的亏损4.35亿元大幅改善,算是止跌迹象。

营收排名第二的霸王茶姬选择站在补贴大战之外。上半年营收同比增长约22%,门店总数达到7,038家,同比猛增40.9%。但经调整净利润仅同比微增6.8%,约为13.1亿元。

规模扩张正以单店健康为代价。其同店销售连续承压——一季度同比下降18.9%,二季度再跌23%,单店GMV由52.8万元滑落至40.4万元,补贴大战加重了单店压力,但整体来看,霸王仍维持盈利,显示其一定的韧性。

不可持续的外卖大战

短期红利和长期隐忧

2025年上半年,行业的最大变量,无疑是外卖平台掀起的补贴大战。

4月12日,京东外卖上线“百亿补贴”;4月30日,淘宝小时达升级为“淘宝闪购”;7月5日,“冲单日”推至高潮,门店产能一度被逼到极限。

虽然补贴峰值出现在第三季度,但在5、6月,新茶饮已经提前享受了一波订单井喷。结果显而易见:订单暴增,行业整体单量与收入同步上扬。

茶百道CEO坦言,“二季度单店日均GMV达到近一年来的季度最高水平。”

蜜雪COO也直言,外卖大战直接推动了该集团的国内店均营业额提升,增量订单也显著提升了门店盈利能力。

但繁荣并非没有代价。

蜜雪方面坦言,订单激增给门店带来不小压力:店员的工作量急剧增加,消费者等待时间拉长,服务质量、员工体验和顾客体验都不可避免地出现下滑。

古茗董事会主席王云安在电话会上也承认“越低价位的品牌相对来说会越受益。公司的策略还是要保堂食,所以在外卖补贴过程中,没有采取很激进的策略。”

补贴还能持续多久?高盛在8月的研报中甚至上调了蜜雪和古茗的盈利预测,理由是“补贴超预期延长”。但这种依赖平台输血的繁荣,能否真正延续?这是所有人心里的疑问。

从管理层口径来看,几乎都传递出类似的信号:最终还是要回归门店模型和正常经营节奏。

蜜雪就在财报中提示,7月外卖增速已明显低于6月,未来会逐步回归常态。

沪上阿姨也披露,7月外卖峰值时,0元购当天的交易杯数高达350万到450万。但到了8月,平台投资策略已经开始转向,把重点从茶饮、咖啡等餐饮品类,挪向了其他赛道。

深层的风险有两点。

第一,补贴并不是“白送”的礼物,它正在重塑消费者心智——让他们习惯于低价。一旦补贴退潮,需求可能出现“反噬”,这才是品牌最难解的题。

第二,补贴对加盟商的影响更为微妙。单杯利润率虽然下降,但销量放大拉动了经营杠杆,账面利润依旧提升。短期内,加盟商“更辛苦,但也更赚钱”;长期对产业链埋下隐忧。

霸王茶姬CEO张俊杰更是直言,从可持续发展的角度看,巨额补贴驱动的竞争态势难以长久,过度依赖价格竞争,可能对整个产业链——从商户运营到服务保障,再到平台的健康发展——都带来结构性挑战。

疲惫的加盟商

信心和耐心还在吗?

补贴点燃了短期的繁荣,却也放大了长期的不确定性。而加盟商的进退,才是真正检验品牌生命力的指标。

蜜雪冰城依旧展现出强劲的吸引力。截至6月底,加盟商总数达23,404名,同比增加21.2%。门店方面,上半年净增6,535家,关闭1,187家,闭店率仅约2.3%,保持了极高的稳定性。

古茗的加盟生态同样健康。上半年新开1,570家,关闭305家,闭店率约3.1%;加盟商退出331名,占期初总数的6.8%,在行业里仍算温和。

茶百道与沪上阿姨的波动更大。茶百道上半年开出466家,关闭418家,闭店率5.0%;加盟商退出505名。沪上阿姨情况更突出:上半年新开905家,却关闭645家,闭店率达到7.0%;加盟商退出531名,占期初总数的9.7%。

茶百道解释称:过去一段时间,我们主动对门店网络进行了优化调整。但实际上,上半年退出的加盟商中,仅有12名为品牌方主动终止合作。沪上阿姨则强调,要通过提高加盟店盈利来缓解加盟商流失的风险。

霸王茶姬未披露加盟商进退数据,但在同店销售连续下滑的背景下,加盟商信心难免承压。奈雪的茶则处在加盟店缩水的状态。

一个值得注意的现象是:不少品牌的加盟商流失率高于门店闭店率。

积极的一面是,品牌仍有市场吸引力,新投资人愿意接盘,门店可以继续运营。这意味着在外部流量充足、平台补贴加持的背景下,加盟品牌的二手市场依旧活跃。对于总部而言,门店数量维持增长,供应链和品牌曝光度都有保障。

隐忧的一面则是,频繁的“换手”背后,往往意味着老加盟商回报不及预期而选择退出。如果退出节奏持续加快,意味着品牌的增长更像是“换血式扩张”,靠新加盟商填补旧加盟商的空缺。这种模式难以支撑长期健康。

面向未来的答案

从“修内功”到“寻第二曲线”

一方面“修内功”,通过优化效率与成本保持单店模型健康;另一方面“寻第二曲线”,通过品类延伸、市场拓展来寻找新的增量空间。

1、 优化模型:瘦身+降本,提升单店健康度

运营效率与成本控制成为所有品牌的必答题。

茶百道强调将继续主动优化门店结构,收紧扩张节奏,把重点放在单店健康度的提升。

奈雪上半年起坚定调整店型,押注“奈雪green”,探索全时段“轻饮轻食”复合业态,覆盖办公区、社区等新兴场景,找到可持续的盈利路径。

霸王茶姬计划在第四季度上线4.0自动化设备,进一步降低人工成本、加快出餐效率。

2、加码咖啡:从补充品类到战略延伸

咖啡已成为头部茶饮企业几乎一致选择的“第二曲线”。古茗、蜜雪、沪上阿姨均在加码咖啡,

幸运咖并未在财报中经营数据。但据公开报道,幸运咖正加码果咖品类,和一二线市场,门店数已突破7,000家,目标是年底达到1万家。

古茗同样在加速咖啡布局,目前已为8000多家门店配备智能咖啡设备,并在上半年推出16款新品。单店稳态日均销量维持在60–80杯之间,显示其咖啡产品已经进入相对成熟的运营状态。

3、 下沉市场:县域和乡镇是增量洼地

下沉依旧是最稳妥、最具确定性的增长路径。蜜雪、古茗、沪上阿姨和茶百道都在展望中提到,要继续深耕现有市场,并进一步下沉到更低线城市。县域和乡镇市场仍然有大量潜力尚未被完全释放,成为品牌规模扩张的主战场。

4、 剑指全球:从粗放扩张到精耕细作

蜜雪冰城的海外门店今年上半年放缓,虽然比去年同期多128家,却比2024年下半年直接少了162家。原因印尼和越南两个海外拓展做了门店优化,其海外布局正式进入精细化运营计划阶段。

霸王茶姬则将重心锁定在北美,已在当地组建本地团队,还吸引了前星巴克中国高管加盟,为品牌国际化带来更专业的管理经验。根据公开信息,霸王茶姬也在近期进入了越南和菲律宾市场。

从东南亚到北美,中国茶饮品牌剑指全球的氛围浓厚。

职业餐饮网小结:

2025年上半年,新茶饮行业在外卖补贴的“裹挟”下交出了一份亮眼答卷:销量飙升、利润修复、门店扩张,表面一片繁荣。

但若深入到加盟商的进退与单店模型的稳定性,就会发现另一条暗线:补贴也在撕开更深的分化。

更关键的是,补贴延缓了行业的新陈代谢。本该退出的门店因短期订单得以续命,但洗牌只是被推迟而非取消。一旦补贴退潮,淘汰赛将更猛烈、更迅速。

外部补贴可以点燃流量,却无法替代健康的单店模型。补贴终有退潮的一天,唯有稳健的商业逻辑,既能让消费者持续买单,也能让加盟商持续赚钱,才能得的更远。

发表评论

登录 | 注册