日本主流超市如何做自有品牌?三大最新举措全揭秘

出品/联商专栏

撰文/司马正树

编辑/娜娜

导语

2022年疫情后,日本逐渐出现涨价潮,进入到2025年后更是掀起新一轮的涨价狂潮。日本权威机构帝国数据银行8月29日公布的日本195家主要食品企业调查报告显示,截至到近年11月份,约有2万34款商品价格将会上涨(含已经上涨),整体涨价幅度已经大幅度超过2024年全年1万2520款商品,并预言食品涨价将呈现长期化趋势。

早在7月16日,日本最具影响力的经济报刊日本经济新闻旗下的『日本流通经济新闻』上,刊载了「2024年度(第58次)日本零售业调查汇总」分析报告。2024年度日本1434家主流零售企业整体的销售额,比2023年度递增了6.4%,其中连锁超市销售额环比递增5.2%,但递增幅度低于2023年度的6.6%,销售额增速开始出现缩减。日本超级市场协会披露了对全国932家食品超市所作的年度统计调查,受涨价潮影响,2024年度食品超市的销售额与客单价环比虽有提高,但平均来店顾客数与购买件数,均低于2023年度平均值,同期比出现下滑。

今年6月,日本17家上市食品超市企业披露了2024年度的经营决算状况,上市公司整体“增收减益”(收入递增利润减少),其中15家企业销售额增收,14家企业利润恶化,10家企业的毛利率环比下降,普遍感到企业经营正面临着物价上涨与成本高涨的“双重苦”。

截至到2025年5月,日本已经连续5个月实际工资增长幅度低于物价增长幅度,断言“消费者将会攥紧钱包”,尤其在日常刚需民生品的购买上,会更加热衷于选择低价格商品,“节约倾向”将日趋强烈。

鉴于此,日本主流连锁超市开始强化梳理整合自己的商品策略与PB发展战略,在PB商品的发展上提速,除了增加低价格引流商品的开发,稳住顾客群,缓解平衡NB产品的价格上涨所带来的影响与冲击外,再度对消费客群做深层拆解与洞察,尝试挖掘细分化后的客群在生活场景及潜在性需求(Wants),在PB开发上不断充实、迭代新价值内容,与NB商品一起重塑商品力,增加店铺整体魅力,撬动需求,继而改善企业的收益。

日本主流连锁超市,正通过三大举措,整合提速自有品牌的发展,打造构筑新型商品力。

一、整合PB体系,以低价格带为切入点,开发引流款,撬动客流;

二、再定义价值,挖掘消费者潜在需求,推出新概念附加价值PB,增加收益性;

三、加速推进SPA制造零售业化进程,构筑以“PB+SPA”为依托的新型商品力体系。

第一部分、整合PB体系,以低价格带PB为切入点,开发引流款,撬动客流

永旺,7&i以及YAOKO等头部连锁超市企业开始整合旗下的自有品牌,调整迄今为止多维度的开发策略,由繁入简,将自有品牌的发展中心聚焦整合到以追求高性价比的“价格基轴”与提供新概念价值体验为核心的“价值基轴”的双轨制发展战略上,对刚需高频的基础民生品类,扩大低价格PB商品的开发与市场投放力度,并通过改善生产工艺,提高产线效率以及降低包装印刷以及物流费用等手段,压缩制造成本与费用;同时夯实产品品质,让消费者感到低价格带PB,品质扎实,买得放心、踏实,继而“松开攥紧钱包的手”,增加来店客数与来店购物品频率的同时,增加购买件数。

永旺是日本较早开发自有品牌商品的企业,迄今已有50多年的PB发展史。截至到2024年底,整个集团旗下的PB单品总数已接近8000个SKU,PB商品率目前是日本商超中占比最高的企业。去年永旺开始将自有品牌梳理成三条品牌主线,并推出“双轴”发展战略。即:以低价格路线的“价格诉求款”(黄标PB)「TOPVALUBestPrice」为抓手,带动“基本款”(红标PB)「TOPVALU」稳建走销的同时,赋能红标基本款新价值,拉升有机·健康·环保概念的“附加价值款”(绿标PB)「TOPVALUGreenEye」的消费者认知度与购买率。

永旺2024年度PB销售额突破1兆日元(约合人民币483亿元),环比增速8.3%。PB销售额的营收占比率达到10.8%。其低价格诉求款黄标“BestPrice”的年度销售额增长率高达110%以上,直接拉动了永旺PB商品整体的增长。今年4月9日永旺针对厂家的大幅度涨价潮,宣布对自己75款PB商品的销售价格,再度下调,这种“别人涨价我降价”的做法,受到了消费者的高度认可和欢迎。

图为永旺超市卖场上张贴的有关价格下调的POP海报,告知消费者价格下调是基于“改善产能效率以及运用规模效益”所致。

“沟通”是企业保持良好社会形象,拉近与消费者距离,增加与消费者亲近感与企业亲和力的有效手段。商家降价本是一把双刃剑,容易引起消费者的不必要猜忌与过分解读,永旺及时与消费者沟通互动并告知缘由,此举做得大气且堂堂凛凛,颇有格局,凸显营销实力。

进入2025年,永旺提出PB销售额环比递增10%的年度努力目标,并在今年3月到8月,已对上述三大PB系列,新投放了1250件新款单品,除了增加Best Price单品数量,亦增加了使用微波炉加热即可食用的RTH型便捷食品与冷冻食品等高附加价值款PB的单品数,并将PB商品的销售扩展到整个永旺旗下的零售企业,包括超市板块与便利店板块在内的各零售事业集群。截至到7月底,据报永旺自有品牌销售额环比增速已超过10%,2025年度PB商品的销售将突破1兆2000亿日元(约合人民币580亿元)的年度目标。

图为永旺食品超市集群「U.S.M.H」旗下卡斯美店里的PB商品(左侧货架),低价格带「TOP VALU BEST PRICE」与基本款「TOPVALU」的自有品牌组合与NB产品(右侧货架)有机整合在一起,技术性地把控着消费者的“心理期待价格点”(Price Point)与价格带宽度以及SKU深度,不仅方便消费者购买,而且增加了选择与比较的乐趣与卖场魅力。

图为永旺旗下便利店「MINISTOP」的店内卖场,TOPVALU系列已经大规模列装铺开。

日本7&i集团与永旺集团互为伯仲,牵引着日本连锁超市的发展。在自有品牌发展上,一直信奉“好味道高品质”走高价格路线的7&i,于2022年9月在自有品牌Premium系列中,首次加入了价格诉求款PB「Seven The Price」。据7&i披露,低价格带PB一经上市便受到消费者的欢迎与好评,截至到2024年11月末,「Seven The Price」累计销售额已突破200亿日元(约合人民币9.67亿元)。

2025年7&i开始调整自有品牌系列中「松」(高价位),「竹」(中价位)与「梅」(低价位)三大体系的PB占比比例,首次将低价格带Seven The Price的构成比拉升到30%,并在2025年度新上市的PB单品中,强力推出300款低价格PB单品,并宣布将在2025年度内将对现有的3550件PB单品中的1800件单品(51%),分别从产品规格,口感味道,以及使用食材等维度重新设计刷新,并期待在整合后的PB引领下,撬动消费者来店动机,拉升回头客的购买件数和满意度。

图为7&i旗下食品超市YORK BENIMARU卖场中的Premium商品区。

原本属于便利店的PB,开始占据YORK BENIMARU卖场,仿佛有一种来到增幅版7-11店内的感觉。

整合后的两大集团PB商品群(见上图),逻辑清晰,目标明确。从销售额规模上看7&i虽然占据优势,但从PB单品数量与销售额占比以及推进铺开力度看,永旺的张力与发展速度,更胜一筹。

目前超过绝大多数的日本连锁超市已经导入PB商品。据日本超级市场协会对协会所属的932家食品超市调查统计,截至到2024年,PB普及率已经增加到82%,PB商品的销售额占比也已接近总营收的10%水准。在PB商品的开发重心上,有高达78%的食品超市对引流概念的“低价格带PB”表示出强关注,其次是“高品质”(55%)以及“放心与安心性”(52%)。日本连锁超市双雄率先发起的自有品牌整合与持续发力推进,正带动日本零售业整体在PB上的新一轮发展。

第二部分、再定义价值,挖掘潜在需求,推出新概念价值导向PB

1、拆解性价比内涵,再定义价值

连锁超市吸引消费者前来购物的前提是,对消费者而言,店内有大量的“自己想买”,而且能“买的起”的商品。这些商品不仅可以解决居家饮食上的一日三餐,最好也能帮助解决居家饮食生活中出现的各种显性与隐性问题,比如居家下厨料理时的诸多“不便”、“费时”、“费力”与“费事”等烦恼与麻烦。吸引消费者的不仅仅只是价格,还有许多她想到却没有见过,甚至根本没有想到的却一直深埋在内心深处的欲望与期盼,以及每次来店都能感到愉悦与兴奋,发现新的生活乐趣与满足,激活脑神经回路,点燃起对美好生活的热情与向往。

记得马克思在资本论中论述市场经济时,曾断言“这是一个庞大的商品堆积”。的确,商品是市场经济的基本细胞,商业便是以商品为出发点的事业。商品的价值属性决定了它与货币的交换性,而就商品本身而言,对其价值属性以及由此而延展出的货币交换魅力,我们是否有过认真的拆解?梳理其核心要素与附加要素,从而设法加持并赋能商品魅力与交换属性,使其增加新的使用价值和使命。

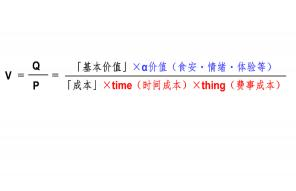

性价比公式的演化

在好吃已是必然的当下,价值内涵与性价比已经发生变化。食品的基本价值内涵已经逐渐被“食安与营养”、“情绪性价值”与“体验性价值”以及“社会性价值”所代表的新的价值认知与属性所迭代延展。同样,成就商品价值的价格,即成本要素也在发生着变化。居家生活中“费时(time)”、“费事(thing)”包括“费工(夫)”,所带来的各种麻烦与烦恼,演绎成不可忽略的新的成本要素因子。对这些新出现的显性或隐形的“成本(=问题)要素”,假如不是熟视无睹或仅仅停留在认知层面的观望,而是彻底的追究朔源,并作为生意(Business)上的“问题”与“线索”来放大捕捉提纯,并着手尝试解决,通过重新定义商品的成本、价值与性价比,推出新价值概念的“问题解决型商品”的话,大概率的会诞生新的生意空间、机会与事业领地(Domain)。

机会决定竞争的成败。这里所说的机会大概便是看谁能尽早发现、捕捉到问题,并及时找到解决问题的方法后快速付诸实践与行动,抢先占领消费者心智制高点。厂家在寻找时机与机会缝隙,商家更需要把控好时机,完成精准投放。

2、洞察消费变化,细分客群,挖掘潜在需求

富裕社会的标志之一便是在消费生活上体现在以“一人十色”为标志的多元化与多极化上。如果再叠加上消费者在时空、场景、动机与生活方式,即TPOS(Time、Place、Occasion、Lifestyle)上的不同选择与个性化追求的话,更会呈现多姿多彩,更需要有庞大的个性化商品来应对满足。民生品亦有如此特征与属性。

日本社会消费结构已经由“枣核型“向“哑铃型”转化,即呈现出“消费的两极化“结构。不仅有大批追求高性价比,以价格为消费主线,喜欢在日常生活上“将就”亦无妨的消费群体,也存在一批坚持自己的生活方式与价值观,喜欢追求“好吃”且大多“会吃”,更重视“营养与健康”、“正宗道地”,不愿意将就自己,讲究型的消费群体。在这些“讲究型”消费者群体中,存在着一批高学历、高收入的双职工“能量夫妻家庭”(Power Couple Family)。

日本工薪家庭的户均年收约600万日元(约合人民币29万元),这些高收入的“能量夫妻家庭”的户均年收入通常超过1500万日元(约合人民币72.54万元),是一般工薪阶层年收的2倍多。据日本生命基础研究所调查统计,截至到2024年末,在不到10年的时间里,这些“能量夫妻家庭”占比已经跃升到了0.8%,递增了2倍之多,2025年以后,占比预计还会增加。这些能量夫妻家庭消费普遍表现有强烈的消费意欲,日常生活中更重视“便利性与时短”以及“食品品质和安全性”。

“界隈”(kaiwai即:圈子)一词,当下在日本以Z世代为中心的年轻群体中大为流行,衍生出许多“界隈”消费现象,即“圈子文化”。年轻的新婚家庭与妈妈们,一改以往的社会习俗,喜欢在家里招待、宴请好友、闺蜜或朋党,在家里似乎更能畅快淋漓地宣泄共同的价值观,交流更加温馨与自由。加上伴随互联网时代成长,喜欢购物消费前在各种引擎上搜索信息并时时在SNS社交媒体上分享各种体验的“数码原生代”(Digital natives),消费群体已经裂变细分化,在新的价值观与生活方式主导下诞生出许多新的消费群体与消费文化,开始颠覆迄今为止一直坚守的自有品牌的开发思路与做法。

3、以价值观与生活方式为抓手,推出新概念价值导向PB

永旺、LIFE、YAOKO等龙头企业,在PB商品开发上开始调整开发思路,放弃迄今为止一直秉持的以年龄、性别、年收以及家庭成员构成等人口统计学数据为基础的商品开发,向重视“价值观”与“生活方式”上转化。在PB商品开发上,不再针对消费者的“购买障碍”做文章,而是摸索构筑“消除购买障碍的机制”上下功夫。

永旺,针对消费者不喜欢有各种添加剂、增香剂的食品品群,不希望增加社会环境负担的诸如洗涤剂等消耗品群,采用减法思维,在「TOPVALU」以及「TOPVALU GreenEye」系列中,加入了新概念PB商品“7y一7口么(freefrom)”系列。在「TOPVALU GreenEye」食品系列中,将原来的62种“不添加内容”与“原材料成分”,扩展到了109种。其中有名的零饱和脂肪酸面包「パン·ド·ミ」便是减法思维的成功案例,该款面包已成为主食面包品群中的明星产品,常常售罄。

图为「TOPVALU」的“free from”零饱和脂肪酸面包「パン·ド·ミ」,包装上印着「パン·ド·ミ」具有“零饱和脂肪酸”,“乳酸菌发酵,”“小麦原有的朴素风味”三大特色

图为TOPVALU GreenEye系列中不使用各种抗生素饲养的鸡胸肉

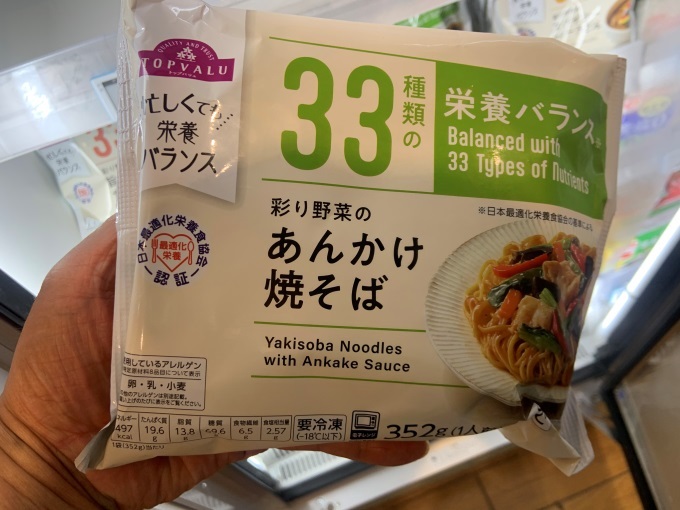

冷冻食品将会是一个待开垦的PB新领域。随着冷冻技术与包装材料的进步,冷冻食品可以不使用或少使用添加剂,适宜长期存储,几乎没有食品损耗等高使用效率与性价比属性,已成为日本连锁超市新的开发热点。永旺针对新生消费群体以及圈子文化族群,除了减法思维外,还推出加法思维以及各种“问题解决型”PB商品,如近年上半年新推出的富含「33种营养素的营养均衡餐」以及「みんなのおかす」(家常菜)等新冷冻食品系列。

图为TOPVALU富含「33种营养素」系列中的冷冻盖浇面

上图是今年新推出的TOPVALU冷冻系列「家常菜-招牌单品美食」中的“西兰花与扁豆的芝麻风味凉拌菜”商品。注意看在包装袋左侧中央处,印有四个装着食品的独立方格照片,标语提示消费者“可随吃随掰,想吃多少掰多少”。这款凉拌菜,在日本人的饮食生活习惯中,常会作为主菜之外的副菜(小菜),有多种食用场景,或与主菜一同摆上餐桌,或加到便当中,或一个人食用。因此,永旺在开发此款商品时,针对消费者的这些饮食习惯与细分食用场景用途,特意做了这种隔断独立包装设计,除了可满足消费者的不同场景需求,亦可打消消费者在一次“吃不完”“用不完”上的各种保管上的担心。

在“好吃已是必然”的当下,日本主流连锁超市的PB开发的思考触角已经已经多元化,甚至考虑包装设计上图像Sizzle效果,与Catchphrase等文字提示表述内容,对消费者的视觉冲击效果与影响。“感官营销学”(Sensory Marketing)与“神经营销学”(Neuro Marketing)等市场营销学新概念,业已被使用到PB开发中。

针对年轻Z世代家庭当下流行的“コロンキャンセル界隈”(不用燃气灶台做饭的圈子)群体的消费需求,尤其针对酷暑难耐的盛夏,大家不愿意开火做饭的各种“烦恼”与“费事”,“费时”等问题,推出了不用上灶台炒锅热炒,将酱料包浇在准备好的食材上,微波炉打3分钟即可吃到美味的「免炒型微波炉用中餐浇头料理包」TOPVALU系列商品。

图为免炒型微波炉对应料理包(麻婆豆腐用),包装上印着1.切食材,2.打开料理包,3.微波炉打3分钟即OK的三步骤。左上方印着“生活新发现,这样很方便!”“味道像炒的一样,简单且不会搞脏”的标语提示。

图为永旺日用杂货品关联的高附加价值型PB「TOPVALU HOMECOODRY」系列商品,除了强调功能性外,更重视颜色搭配等情绪价值。

图为食品超市龙头企业LIFE的有机食品PB「BIO-RAL」卖场。

LIFE在加速推进健康有机等高附加价值PB商品的发展,利用「BIO-RAL」品牌在都市消费者中已经树立起的高认知度与高人气度的特点,开始进军休闲服装领域,将PB事业化。

第三部分、加速推进SPA制造零售业化,构筑以“PB+SPA”为依托的新商品力体系

SPA制造零售业模式,原本由休闲服装品牌GAP于上世纪70年代初发明的商业模式,后经ZARA,优衣库等快时尚服装企业发扬广大。SPA模式正如其英文表述:Specialty store retailer of Private label Apparel,即完全由零售(Store)主导,从商品的企划阶段开始,对原料,生产制造加工,物流直至销售全程把控品质、

成本与利润以及交货期,“贯通式”地打通全链路的商业模式(Business Model)。

商品由于完全由零售方根据自己的商品销售战略与客群特点完成自主设计,并从原材选开始,每个阶段都会选择并把控住最优品质以及确保低成本(计划性与规模量产)与低费用,SPA模式下生产制造的产品往往会做到高品质低价格且具高周转性,更具有差异化与Only One特点。尤其在PB商品趋于同质化的当下,自有品牌发展上推进SPA模式,是企业掌握商品的主动权,摆脱同质化竞争,拉升商家的经营利润的有效手段。

永旺,YAOKO,YORKBENIMARU以及折扣型超市LOPIA,以及业务超市等主流超市,都在加速推进自己PB商品的SPA化进程。

1、日本连锁超市的业态特点,奠定了推进SPA路线的技术基础与保障

日本连锁超市,普遍具有发展SPA的天然优势与基础。日本连锁超市的成长一直是伴随着不断学习、研究借鉴美国连锁超市的基础理论与发展模式,并结合自己本土消费习惯与特点不断地改进、改良、优化创新,从而沉淀成今天的所谓日系超市业态模式与特点的。诸如日本零售人从一开始便不用汉字表述「Super Market」,而坚持用日文的假名冠名「スーパーマーケット」(超级市场),一直坚持先原汁原味地照搬美国模式与理论,然后再做本土化(日本化)改良。

日本零售人坚信:对连锁超市这一新的商业模式(Business Model),必须要用全新的理论(包括专业词汇)指导实践,简单的用已有汉字去冠名,的确简单,但容易望文生义,理解上会受“管窥症”影响而走偏。因此自上世纪六十年代起不断花费重金飞美国游学考察,彻底了解研究超市这一陌生的新物种与经营理论的实践真相,对许多超市用语与专有名词也是直接用英文原文冠以日文假名诠释。现在看来,日本零售人的这种“愚直”般的坚守与坚持理论导向走正统派路线的不拔韧性,使日本超市的确少走了许多弯路。

店内生鲜食品的加工便是坚持理论主导实践并推进本土化改良的成功案例。日本零售人除了愚直地坚持走厂家Grocer加工品为主的自选式销售路线外,针对日本消费者的生活习惯与特点,整合了传统概念上原有的各种畜产、水产以及果蔬菜和熟食店等“业种店”,技术性地将其纳入到超市卖场的生鲜部门与和式日配品部门以及店内加工熟食部门中,形成了日本独特的食品超市业态模式。

即以畜产水产以及果蔬等生鲜三部门主导加上店内熟食制作而形成的超市部门组合与卖场组合。并在生鲜三部门的经营模式拿捏上,一直坚持店内加工(In Store)与店外加工(Out Store)相结合的两条腿走路方针,在上游供应商以及批发公司与商社的加持和支援下,针对生鲜食材的各种不同料理用途以及自家连锁店铺商圈内顾客的购买习惯、特点与消费场景,持续做着各种商品化加工尝试与创新,不断优化生鲜加工技术。

日本连锁超市长期坚持的结果,不仅强化了超市的抗风险性,关键是沉淀积累了大量的技术力量与技术人才,这些技术储备,为后续推进SPA制造零售业路线奠定了技术基础与托底保障。

2、以4R为抓手是日本连锁超市SPA化的成功路径

梳理居家饮食生活,会发现存在以下的不便与困惑或烦恼(课题):

①“需要考虑每天晚餐该吃什么”的烦恼;

②“购买食材上”的不便与烦恼;

③“需要提前对各种料理做诸如喂料等前期准备”上的麻烦与烦恼;

④“各种炖煮煎炸烹饪上”的烦恼与麻烦;

⑤“餐后收拾上”的各种麻烦与烦恼……

上述①已经通过小红书或搜索引擎与短视频等,容易寻得解决方案,②也可以通过线上购物或即时配送得到解决,重点在③各种料理准备上的烦恼(预加工处理等),④具体烹饪过程上的烦恼与不便以及⑤餐后的收拾等。

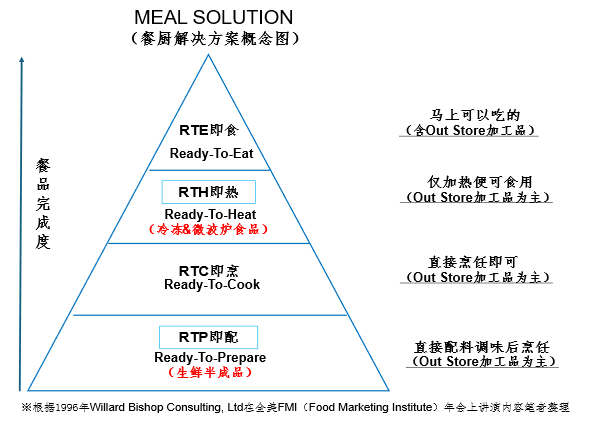

根据1996年Willard Bishop Consulting Ltd在全美FMI(Food Marketing Institute)年会上讲演内容笔者整理

1996年,在美国FMI食品营销的年会上,围绕居家饮食生活上的上述不便与问题,美国维拉毕夏普咨询公司(Willard Bishop Consulting)提出了MS(Meal Solution)“餐饮解决方案”,即通过提高生鲜食材的加工度,超市可以将单纯的“销售食材”,切换到“提供餐食解决方案”上来,通过四种方法提案,解决居家餐食上的烦恼与问题,即有名的4R概念。

RTP(即配)=Ready to Prepare(根据菜谱事先备好料理所需的所有食材)

RTC(即烹)=Ready to Cook(将食材做好调味处理并准备齐全,只需烹饪即可食用的状态)

RTH(即热)=Ready to Heat(只需加热即可食用)RTE(即食)=Ready to Eat(直接可以即刻食用)

受MS以及4R概念启发,日本连锁超市开始在90年代末至2000年初,推进生鲜食材的4R化,同时加大对后方食品加工设施(PC:Processing Center)以及中央厨房(CK:Center Kitchen)的投资,并整合加工中心与中央厨房,以及店铺熟食加工间作为前置厨房(SK:Satellite Kitchen)的功能,在上游供应链加持下打通了熟食制造的全链路,率先在自家的熟食制造领域实施并推进了SPA制造零售业模式。

SPA在超市中的广泛应用,不仅增加了店内前置厨房的作业效率,稳定了品质,提高了安全性,而且增加了店内加工品的“锅气”,不仅提高了消费者的体验感与满足率,也带动了消费者的购买件数与客单价以及复购率。

当下,日本食品超市在加速RTE熟食的SPA化基础上,正逐渐加大并强化RTH微波炉食品(含冷冻食品)以及生鲜食材在RTP上的SPA化。生鲜食材的RTP,是日本超市对生鲜食材深加工的重要举措,不仅给消费者提供便利与便捷,节省料理时间,减少烦恼(拉升体验感=幸福指数),增加店铺在生鲜食材上的备齐深度,提高了连锁超市的综合收益性。

上图是YAOKO超市畜产品部门“涮肉”主题陈列卖场。根据用途&场景加工备齐了不同用途的涮肉SKU组合,同时镶嵌进与“涮肉”同时用到的NB产品。自己擅长的SPA品与厂家擅长的调味品,尤其是老字号知名产品一同陈列,方便消费者一步购齐,打造出影响目的性购买的“强磁铁”卖场。

图为TOPVALU的RTP商品,蔬菜深加工,浇上酱料汁即可食用。

图为永旺中央厨房加工的SPA型RTE即食品系列「SALAD」的土豆鸡蛋沙拉。

图为7&i旗下中央厨房加工的SPA型RTH即热食品系列「with mon DELICA」的照烧鸡肉串。

3、构筑以“PB+SPA”为依托,与NB相互联动托举的新商品力体系

日本的厂家与批发以及商社,长期以来一直在牵引着日本零售业的发展。厂家、批发与商社早已与零售业形成了某种鱼水之情。日本连锁超市的发展离不开这些上游企业集群的支持与贡献,时至今日,在自有品牌的发展上依旧保持着与厂家(NB)的超强关联与高依存度。以PB+SPA托底,联动托举厂家NB,并以此为基础,摸索构筑新型商品力体系,可以讲已经是日本主流连锁超市在自有品牌发展上的基本共识与发展方向。

图为主要连锁超市的NB依存型与SPA依存型状态概念图

从图中可以看到,优衣库与MUJI同于SPA型(PB率100%),奥乐齐亦为SPA型(PB率90%),日本大部分连锁超市仍属于NB依存型的同时,在上游厂家加持下推进着SPA路线,如大家所熟悉的“业务超市”、“LOPIA”、“YAOKO”。业务超市比较特殊,由于其在业态上的定性上是作为“生活支撑辅助性存在”的模式,与作为社区型食品超市的奥乐齐在业态上具有本质性的区别。值得关注的是郊外型食品超市翘楚的YAOKO的动向。今年3月的战略说明会上,YAOKO提出了将继续整合强化PB商品体系,“强化生鲜”,加大发展SPA的新方针。

图为YAOKO自有品牌商品与SPA商品(当社仕様商品)现状(资料出自YAOKO官网)

YAOKO「熟食·生鲜食品加工中心」SPA型商品的业绩持续增长(资料出自YAOKO官网)

图为YAOKO的基础调味品“酱料汁主题陈列”端架卖场

从图中可以看到,由单纯的提供“单品”(Food)转换到提供“就餐(Meal)场景”,并依照日本人的就餐习惯,在商品备齐上突出“主要使用的酱料汁”与“同时会用到的Topping”以及带有“非日常性属性”的PB商品的关联陈列,将低价格款PB(star)与高价值款PB(金色“YES!Premium”)与高认知度厂家NB商品有机地组合在了一起,形成了PB拉动NB,NB与PB相互托举的新概念商品力组合。此类组合已成为主流连锁超市的卖场陈列基本形态。

图为上述端架主题陈列卖场上陈列的YAOKO高附加价值款PB金标「Yes!Premium」商品。

图为食品连锁超市Belc的店内熟食卖场,以店内调理SPA品为主NB为辅的卖场。此陈列形态亦已成为日本主流连锁超市熟食品卖场的基本形态。

第四部分、对国内企业的四点启发

商家之间的竞争大多体现在商品上的竞争,摆脱商品同质化的办法只有走自有品牌之路,构筑以PB为抓手,SPA为支撑,继而带动NB,构筑起新型的商品力组合,方是连锁超市突破重围的有力武器与当走之路。当下国内主流连锁企业,围绕自有品牌,正掀起一场新的发展浪潮,这是国内零售业摆脱困境,走向成熟的标志。

日本连锁超市在自有品牌的发展上走过弯路,曾经在PB发展路线上片面理解强调低价格,导致PB成为NB商品的廉价版的代名词,零售业曾忽视品质单纯强调价格优先,一度使日本消费者对PB商品产生怀疑,甚至失去对PB商品的信心与信赖,致使PB商品长期一段时间内不温不火,成为NB的陪嫁与附庸。

从日本企业的发展经验与走过的弯路教训看,感觉对国内企业发展PB有以下四点启发。

启发1、夯实发展自有品牌的基础与前提条件

开发PB商品,首先要夯实基础条件,尤其是要先明确企业的经营方针与理念,制定好自己的商品战略(MD:Merchandising)与销售战略。在商品战略层面,尤其是要设计构筑好自己的“商品分类体系”。商品分类不仅是构筑商品战略的基本要素,也是自有品牌开发的重要前提条件。日本连锁超市的分类方法,即根据商品的“用途”来设计的“五级分类法”值得借鉴,参考。

如:大分类(部门:加工食品)、中分类(品群:调味品)、小分类(Category品类:减盐酱油…)、品种(用途特性&Item:味精减盐酱油,餐桌用味精减盐酱油…)、单品(SKU:万字牌标准减盐味精酱油1L,PB款减盐味精酱油1L,老字号减盐味精酱油1L…)。

遗憾的是目前国内企业大部分仍然在沿用制造业的分类标准(产品属性分类),分类不清晰,会使得PB发展失去根基,误入歧途。

启发2、重视POS、PI数据,拿捏好心理价位,让PB成为消费者“第一想起”商品

有了清晰明确的商品分类后,参照POS与PI数据,决定自己PB的切入点,从哪个“小分类”(Category)入手,从哪个“品种”上切入,在哪个“用途”(Item)上走价格路线,在哪个SKU单品上推出价值路线(与NB形成差异化),构筑PB商品的组合拳(Portfolio),在引流的同时,设法增加收益。另外要同时拿捏把控好PB商品的消费者“心理期待价位”(Price Point),让PB商品成为该小分类与品种的明星产品与占领消费者心智的代表性商品,继而成为消费者在该品类的“第一想起”对象。如大家一“提到”胖东来,便自然会“第一想起”胖东来的“酒鬼”(白酒),与那款有名的“DL月饼”。

·PI值(Purchase Incidence):

PI=(某款商品总销售件数÷店铺总交易件数)×1000。

如该款商品一周内销售了1,200件,相同时间内店铺总交易件数10,000件,PI值=0.12

POS数据决定该款商品的销售额规模与销售占比贡献度;PI值决定该款商品的复购率与商圈渗透率。PI与POS是PB商品开发上不可忽视的重要参照性指标(包括Price Point)。

启发3、以4R为抓手,尝试对生鲜食品深加工,摸索积累SPA经验

对连锁超市而言,生鲜食材是起点不是终点。生鲜食材要围绕消费者的“灶台”,“餐桌”,提供“食材+”,并“跨部门”、“跨品类”的推进生鲜食材的“再商品化”。食材与食材深加工的相互依托组合之路,方是生鲜食品未来的出路与方向。如此不仅可提高客单,亦可拉升企业收益。如果仅靠售卖食材,不仅难以成就事业,更难满足并带给消费者新的价值体验。

国内主流超市开始在畜产品的经营上导入分割肉以及冰鲜肉预包装商品。分割肉只是起点,还需要根据不同的料理用途与细分化场景,按照上述5级分类法继续做好商品化深加工,尝试摸索推进SPA,包括RTP即

配,RTC即烹,以及RTH冷冻食品与微波炉食品。尤其是店内的RTE即食熟食加工,可通过开发导入日式,韩式,泰式风味等高人气度新食品的机会,在上游企业的支持与加持下,争取打通上下游,构筑起“贯通式”熟食品生产体系,稳定品质与作业效率,使PB商品真正做到“人无我有,人有我多,人多我好”。胖东来的商品之所以受到消费者的欢迎,即是走SPA路线的完美展现。SPA不仅可以实现产品差异化,而且亦是摆脱“价格竞争”,实现“Only One”的有效手段。

启发4、构筑与上游企业的战略合作关系,在PB商品与SPA上借力发展,积蓄能量,培养人才

日本连锁超市,自其诞生起身后一直有厂家与批发和商社的身影,上游企业一直在资源,人才、技术力量与信息甚至资金上,给与连锁超市极大的支援,尤其在PB商品开发以及推进SPA制造零售业发展路线上,现在依然如此。

国内有许多优秀的食品加工企业与集团,比如正大集团,不仅有肉蛋禽水产养殖果蔬基地,还有很多分布在全国的食品加工企业,正大几乎涵盖生鲜食品全领域,尤其是近年注力发展的无抗(生素)系列产品,很受消费者欢迎,具有极高的人气度。还有浙江蓝雪食品,在冰鲜水产品领域,具有很强的商品化深加工实力与能力以及口碑,希望国内连锁超市能携手这些上游企业,与厂家建立起战略同盟,在PB商品与SPA上借力发展,积蓄能量,培养人才,以弥补国内连锁超市,普遍缺乏食品加工技术与人才的短板。

写在最后

“小球从A点到B点,直线不是最快的,摆线才是最快,摆线比直线最快到达目的地。摆线之所以比直线更快到达目的地,是因为摆线具有更优的加速度。”这便是有名的量子力学「费曼弯道理论」。

摆线的加速度便是找对找准学习的方法,掌握好理论与方法,便会在到达目的地的奔跑过程中,“高速释放能量”并快速到达目的地。PB能否成为企业构筑新型商品力的“高速释放能量”的加速因子?其实更需要的是国内零售企业,当找准自己的坐标系与定位原点,重塑并巩固与消费者的信赖关系,争取消费者的信任与支持,恐怕方是自有品牌发展的最重要的加速度因子吧。

文中图表与照品资料,除注明出处外,均为笔者作成。

(注1)「食品主要195社」价格改定动向调查(帝国数据银行官网2025年8月29日)

(注2)「小売業テック総力戦(24年度小売業調査)」(日经MJ2025年7月16日)

(注3)(注4)「日本スーパーマーケット24年度統計報告」(日本スーパーマーケット協会)

(注5)「日本头部食品超市群起变革,对国内企业有哪些启示?」(司马正树联商网2025年3月4日)

(注6)「PowerCouple世帯動向」(久我尚字日本生命基础研究所官网2025年3月4日)

发表评论

登录 | 注册